Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМТС-Банк – рсбу/мсфо

30 029 493 + 7 187 142 (разместили 4 600 000) = 34 629 493 обыкновенных акций

600 привилегированных акций

www.e-disclosure.ru/portal/event.aspx?EventId=aQjG7bIHYUugcwizXOA6NA-B-B

www.e-disclosure.ru/portal/files.aspx?id=1285&type=1

Капитализация на 16.05.2024г: 87,251 млрд руб

Общий долг на 31.12.2021г: 241,167 млрд руб/ мсфо 237,595 млрд руб

Общий долг на 31.12.2022г: 296,314 млрд руб/ мсфо 292,655 млрд руб

Общий долг на 31.12.2023г: 401,041 млрд руб/ мсфо 403,825 млрд руб

Общий долг на 31.03.2024г: 403,707 млрд руб

Прибыль 1 кв 2021г: 1,352 млрд руб/ Прибыль мсфо 1,481 млрд руб

Прибыль 6 мес 2021г: 3,178 млрд руб/ Прибыль мсфо 3,396 млрд руб

Прибыль 9 мес 2021г: 4,890 млрд руб/ Прибыль мсфо 5,133 млрд руб

Прибыль 2021г: 4,849 млрд руб/ Прибыль мсфо 5,308 млрд руб

Прибыль 1 кв 2022г: 739,42 млн руб/ мсфо банком не опубликован

6 мес 2022г: рсбу/ мсфо банком не опубликованы

9 мес 2022г: рсбу/ мсфо банком не опубликованы

Прибыль 2022г: 3,032 млрд руб/ Прибыль мсфо 3,290 млрд руб

Прибыль 1 кв 2023г: 2,794 млрд руб/ мсфо банком не опубликован

Прибыль 6 мес 2023г: 5,904 млрд руб/ мсфо банком не опубликован

Прибыль 9 мес 2023г: 12,283 млрд руб/ мсфо банком не опубликован

Прибыль 2023г: 12,304 млрд руб/ Прибыль мсфо 12,457 млрд руб

Прибыль 1 кв 2024г: 3,674 млрд руб

www.mtsbank.ru/o-banke/raskritie-informacii/q-reports/2024/

www.e-disclosure.ru/portal/files.aspx?id=1285&type=4

МТС-Банк – Дивидендная история

Период * Объявлены * Реестр дата * Обыкн.акц. * Привилег.акц.

2022 год * 30.06.2023 ************ не платить ** не платить

2021 год * 04.07.2022 ************* не платить ** не платить

www.e-disclosure.ru/portal/company.aspx?id=1285

| МТС-Банк Календарь Акционеров | |

| 23/10 Истекает lock-up период 180 дней на продажу акций МТС Банка | |

| Прошедшие события Добавить событие | |

МТС-Банк акции

2519.5₽ -1.79%

-

Парни, привет! Затарил пакет почти по цене IPO. Кто-нибудь считал, сколько в расчете на акцию прибыль (что-то муть какая-то с количеством ак...

Игорь, да что-то не понятное получается. Если 30 млн акций, прибыль 12.5 ярдов, 25% на дивы, это 104 рубля получается. Чот совсем смешная цифра какая то. Если 50% то 208 рублей, тоже хрень, даже 10% не получится по текущим ценам. МТС планирует к 2026 году получать 50% выручки от нетелекоммуникационных сервисов — Президент компании

МТС планирует к 2026 году получать 50% выручки от нетелекоммуникационных сервисов — Президент компанииСотовый оператор МТС планирует к 2026 году довести уровень выручки от нетелекоммуникационных сервисов до 50%. Об этом рассказал президент компании Вячеслав Николаев.

К 2026 году мы будем получать 50% выручки от нетелекомовских сервисов

tass.ru/ekonomika/20805535

Авто-репост. Читать в блоге >>>

Парни, привет! Затарил пакет почти по цене IPO. Кто-нибудь считал, сколько в расчете на акцию прибыль (что-то муть какая-то с количеством ак...

Игорь, тут вопрос такой, хотят делиться или хотят вложить в развитие. Мы этого не знаем и ставка всегда ниже ставки цб РФ на 35-50 процентов. Сегодня это около 8-10 процентов максимум и первые выплаты не ранее мая 2025 года, согласно див политики МТС банк- Взял 176 штук. Дивиденды рано, в этом году не жду, но может будет рост

Див. политика предусматривает выплату 25-50% от чистой прибыли и по планам выплаты начнутся в 2025 году.  Возможны ли приятные сюрпризы от МТС Банка?

Возможны ли приятные сюрпризы от МТС Банка?🏛 Как вы помните, МТС Банк совсем недавно провёл IPO по верхней цене целевого диапазона, в рамках которого смог привлечь 11,5 млрд руб. на развитие бизнеса. А 27 мая финтех представит свою финансовую отчётность по МСФО за 1 кв. 2024 года, которая будет первой для него после IPO. Какие результаты мы увидим через три недели? Давайте порассуждаем об этом вместе с вами в рамках данного поста.

📈 Начать хотелось бы с того, что МТС Банк, в отличие от Совкомбанка, продемонстрировал сильные результаты за 1 кв. по РСБУ — это уже хороший сигнал! За первые три месяца текущего года кредитный портфель вырос на +5% до 359 млрд руб., а комиссионные доходы и вовсе прибавили более половины результата прошлого года — сразу +53% (г/г) до 8,9 млрд руб. Важно отметить, что банк успешно покрывает все свои расходы за счёт комиссий, благодаря чему процентная маржа в полном объёме идёт в прибыль. Это уникальный случай для отечественной банковской отрасли, и мы с вами это подмечали ещё при первом знакомстве с МТС Банком в марте месяце.

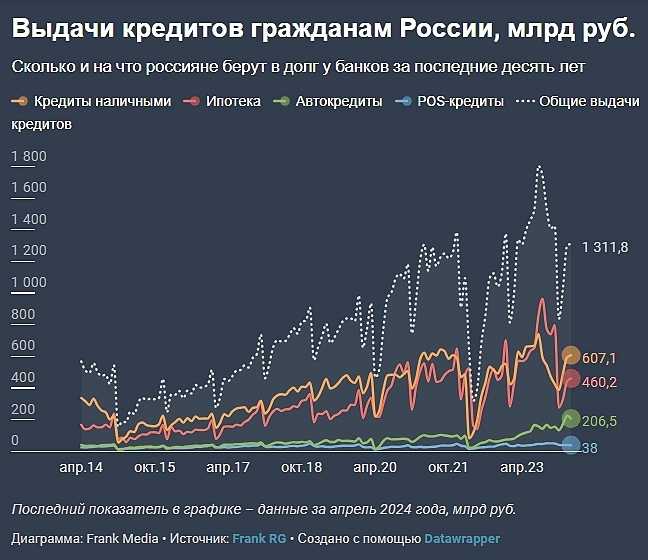

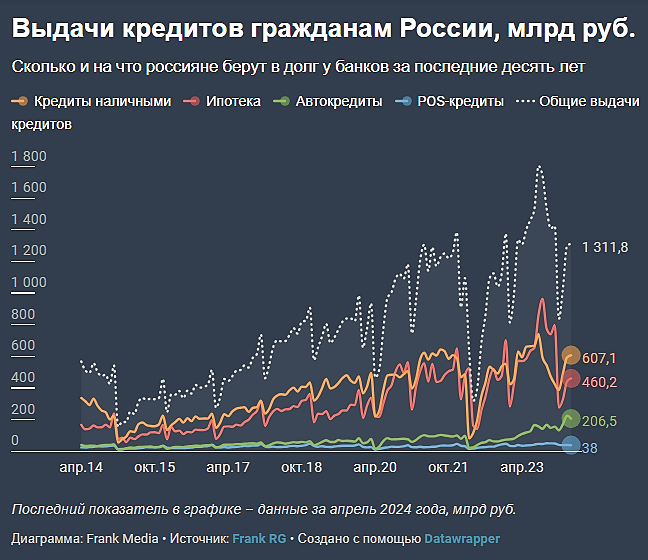

Авто-репост. Читать в блоге >>> Россияне в апреле вновь взяли в банках кредиты на 1,3 трлн рублей!

Россияне в апреле вновь взяли в банках кредиты на 1,3 трлн рублей!

Показатель выдачи розничных кредитов держится у этой отметки третий месяц подряд

Объем выданных кредитов физическим лицам третий месяц подряд превышает значение в 1 трлн рублей, следует из предварительной оценки Frank RG. По итогам апреля он вырос на 1%, до 1,3 трлн рублей. При этом по сравнению с мартом 2023 года показатель почти не изменился.

Наибольший рост выдачи кредитов зафиксирован в сегментах нецелевых ссуд и ипотеки. Рост в апреле 2024 года составил 2,2% и 4,2% соответственно. Наибольшее снижение отмечено в сегменте автокредитования — на 7,8% к марту 2024 года.

В апреле банки выдали ипотечных кредитов на 460,2 млрд рублей. Показатели апреля 2024 на 4,2% выше марта 2024 года и на 19,2% ниже апреля 2023 года. Средний размер выдаваемого кредита снизился на 2,2%, составив 4,18 млн рублей. В количественном выражении выдачи в апреле прибавили 6,5% к марту 2024, однако годовая динамика, также как и сумма выдач, показывает снижение — на 28,9% к апрелю 2023. На годовую динамику повлияли меры Центробанка по «охлаждению» рынка ипотеки, а также рост ставок по рыночной ипотеке, считают аналитики Frank RG.

Выдачи кредитов наличными выросли на 2,2% к марту 2024, до 607,1 млрд руб. В количественном выражении было выдано на 3,9% меньше кредитов по сравнению с мартом 2024 и на 17,4% кредитов больше, чем в апреле 2023 года, а средний размер выданного кредита за тот же период снизился на 13,0%. Средний чек в апреле 2024 года составил 190,4 тысяч рублей, что на 6,3% выше, чем в марте 2024 года.

Рынок автокредитов, после роста два месяца подряд, показывает снижение и в апреле 2024 года равен 206,5 млрд рублей, что на 7,8% меньше, чем в марте 2024 года и на 89,2% выше, чем в апреле 2023 года. Подробнее о причинах читайте здесь.

В сегменте POS-кредитования выдачи за месяц составили 38,0 млрд рублей, сократившись на 4,3%. По отношению к апрелю 2023 года показатель оказался выше на 10%. Средний размер POS-кредита вырос по сравнению с мартом 2024 на 1,1% до 26,6 тысяч рублей, в количественном выражении этот показатель на 5,3% ниже уровня марта 2024 и на 7,5% выше уровня апреля 2023 года.

Спрос на кредиты не ослабевает, несмотря на то, что с декабря 2023 года продолжается неуклонное ужесточение условий кредитования. Банки активно пересматривали условия кредитования для компаний и граждан в четвертом квартале 2023 года и в итоге, по оценке ЦБ, «степень жесткости» в корпоративном сегменте оказалась сопоставима, а в розничном — выше уровня II квартала 2022 года.

Ситуация с кредитами наличными демонстрирует правильность подходов ЦБ к удержанию денежно-кредитной политики в зоне жестких ограничений, считает независимый эксперт Дмитрий Тарасов. «Несмотря ни на что мы видим рост потребительского кредитования: несмотря на некоторое снижение числа кредитов, благодаря росту среднего чека как месячный объем выдач, так и накопленный с начала года объем практически не отстают от показателей годичной давности. И это при том, что ставки кредитования были ниже на 8-9% годовых», — указывает он.

По его наблюдениям, ипотека существенно замедляется с учетом ограничений, введённых в декабре 2023, но отчетливо виден спрос по тем льготным программам, которые будет завершены в этом году. Рынок получил сигнал, что ждать снижения ставок в ближайшие полгода не имеет смысла, полагает Тарасов, значимым драйвером остается рост цен на жилье, что отражается в сумме среднего чека.

frankmedia.ru/163700

МТС-банк. Жизнь после IPO/

МТС-банк. Жизнь после IPO/Как там после IPO поживает МТС-банк?

Буквально вчера бумага дошла до 2500,5 (цена размещения была 2500, но в первый день торгов бумага показала рост).

Получается, что с начала IPO мы постепенно сползали вниз и только сегодня сделали некий отскок.Почему так?

Книга заявок была переписана в 15 раз, что, вроде как, должно было показать заинтересованность со стороны инвесторов. Но, как видим, как таковой заинтересованности тут особо нет.Была мелкая аллокация и по сути, большинство просто спекулятивно срубили % и вышли (хотя даже эти самые спекулянты ждали заветные 40% на открытии).

Получается, малая аллокация и завышенные ожидания сыграли ключевую роль в 1 день торгов и когда люди не увидели нужного роста и желаемого количество бумаг в портфеле — просто вышли или, как написал выше, некоторые специально зашли для быстрой прибыли.Вывод.

Сильные конкуренты на рынке, высокая процентная ставка, неоправданные ожидания в день IPO — всё это сейчас давит на данную бумагу.

Но, думаю, со временем интерес к ней увеличится и мы сможем увидеть на рынке неплохую бумагу для прибыльной сделки.

Авто-репост. Читать в блоге >>> МТС-Банк увеличил прибыль с 0,8 млрд в 2020 до 12,5 млрд в 2023 - КИТФинанс

МТС-Банк увеличил прибыль с 0,8 млрд в 2020 до 12,5 млрд в 2023 - КИТФинанс— Среднегодовой рост кредитного портфеля банка в 2020-2023 гг составил 39% (с ₽130 до ₽347 млрд), что быстрее роста рынка (≈ 18%).

— Операционные доходы выросли в 3 раза в 2020-2023 гг (CAGR ≈ 45%, при среднерыночном росте ≈ 17%), при этом доля непроцентных доходов увеличилась с 29%до 44%.

— Комиссионные доходы выросли в 3,5 раза за этот же период, с ₽6 до ₽21 млрд.

— Чистая прибыль выросла с 0,8 млрд в 2020 году до 12,5 млрд в 2023 году, а ROE составил 20%.

— Банк снизил соотношение операционных расходов к доходам с 47,5% в 2020 году до 31% в 2023 году, что является одним из лучших показателей эффективности на рынке.

• Менеджмент ожидает рост кредитного портфеля к 2028 году в 2 раза до ₽700 млрд, с таргетом по ROE = 30%, что сравнимо с показателями лучших игроков сектора.

• Див. политика предусматривает выплату 25-50% от чистой прибыли и по планам выплаты начнутся в 2025 году.У нас позитивный взгляд на перспективы компании #MBNK. Таргет по бумагам — ₽2800.

Авто-репост. Читать в блоге >>> МТС-банк - в ожидании позитивных результатов по МСФО

МТС-банк - в ожидании позитивных результатов по МСФО27 мая МТС-банк опубликует финансовые результаты за 1-ый квартал 2024 года, это будет первый отчет по МСФО уже в статусе публичной компании.

В 1-ом квартале мы видели разные результаты представителей сектора. Так Сбер нарастил прибыль на 11%, а у ВТБ, напротив, прибыль снизилась на 17%. Также из примеров отчетов публичных банков был отчет Совкомбанка с кратным снижением чистой прибыли по РСБУ по итогам 1-ого квартала.

Мы же пока знаем, что МТС-банк по РСБУ вышел неплохим, и ожидания от МСФО также остаются позитивными. В рамках РСБУ чистая прибыль выросла на 32%.

,

,Также в пресс-релизе отмечали, что операционные доходы выросли на +33% до 21 млрд рублей, а комиссионные доходы на +53% до 8,9 млрд рублей (основа роста вышла как раз благодаря этому источнику дохода).

Авто-репост. Читать в блоге >>>

Изначально до допэмисии цена акции была 500 рублей короче 2000 заработали владельцы на размещении никуда кроме как вниз не пойдет

Лютый Комерсант, а ты что по 500 не купил? ))) Инвесторы оценивают форвардный бизнес. А там 0,3 капитала всего ценник. Рост будет еще до 6000-7500 рублей.

- Изначально до допэмисии цена акции была 500 рублей короче 2000 заработали владельцы на размещении никуда кроме как вниз не пойдет

📉Акции МТС-банка спустя 10 дней после IPO вернулись к цене размещения в 2500 руб. Многих инвесторов волнует вопрос: "Смогут ли акции МТС-банка повторить судьбу акций Совкомбанка и удвоиться за 3 мес?"

📉Акции МТС-банка спустя 10 дней после IPO вернулись к цене размещения в 2500 руб. Многих инвесторов волнует вопрос: "Смогут ли акции МТС-банка повторить судьбу акций Совкомбанка и удвоиться за 3 мес?"

📉Акции МТС-банка спустя 10 дней после IPO вернулись к цене размещения в 2500 руб. Многих инвесторов волнует вопрос: «Смогут ли акции МТС-банка повторить судьбу акций Совкомбанка и удвоиться за 3 мес?»

Авто-репост. Читать в блоге >>> КИТ Финанс: МТС банк. Потенциал роста

КИТ Финанс: МТС банк. Потенциал роста

💡Идея: Long

Сектор: финансы

🎯Цель ₽2800

Потенциал идеи: ≈15.2%

▫️Рекордное IPO на российском рынке по спросу инвесторов. Размещение прошло по верхней планке в ₽2500.

▫️Основа бизнеса:

• розничные кредиты наличными (52% портфеля)

• POS-кредиты (17% портфеля)

• кредитные карты (22%портфеля). Также развивает направления микрофинансирования и BNPL.

▫️Темпы роста бизнеса:

🔝Среднегодовой рост кредитного портфеля банка в 2020-2023 гг составил 39% (с ₽130 до ₽347 млрд), что быстрее роста рынка (≈ 18%).

🔝Операционные доходы выросли в 3 раза в 2020-2023 гг (CAGR ≈ 45%, при среднерыночном росте ≈ 17%), при этом доля непроцентных доходов увеличилась с 29%до 44%.

🔝Комиссионные доходы выросли в 3,5 раза за этот же период, с ₽6 до ₽21 млрд.

🔝Чистая прибыль выросла с 0,8 млрд в 2020 году до 12,5 млрд в 2023 году, а ROE составил 20%.

🔝Банк снизил соотношение операционных расходов к доходам с 47,5% в 2020 году до 31% в 2023 году, что является одним из лучших показателей эффективности на рынке.

Авто-репост. Читать в блоге >>> Вообщем это акции которые разместились на ipo, правление заверило что spo не будет ближайшие 6 месяцев, странно конечно с совком такого не было.

Вообщем это акции которые разместились на ipo, правление заверило что spo не будет ближайшие 6 месяцев, странно конечно с совком такого не было.

МТС-Банк - факторы роста и падения акций

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

МТС-Банк - описание компании

МТС Банк (ПАО «МТС-Банк») – универсальный коммерческий банк, основанный в 1993 году. Действует на основании Генеральной лицензии №2268, выданной Банком России 17.12.2014 г. Входит в число 50 ведущих банков России по величине активов. Основным акционером является ПАО «Мобильные ТелеСистемы».Чтобы купить акции, выберите надежного брокера: